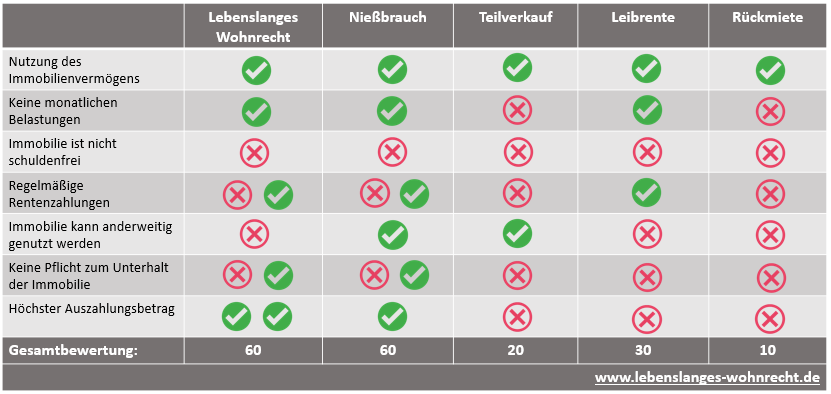

Teilverkauf Haus: Vor- und Nachteile eines Immobilien-Teilverkaufs

Neben lebenslangem Wohnrecht und Nießbrauchrecht wurde in den letzten Jahren häufig auch der Teilverkauf der eigenen Immobilie als interessante Option für ältere Immobilienbesitzer beworben. Im Wesentlichen gleicht der Teilverkauf einem herkömmlichen Immobilienverkauf: Die Eigentümer möchten Kapital aus Ihrem Eigenheim rausnehmen, ein Sachverständiger ermittelt den aktuellen Marktwert, der Kaufvertrag wird notariell beurkundet, und die Immobilie wird dann maximal bis zu 50 Prozent verkauft. Der wesentliche Unterschied zum traditionellen Immobilienverkauf liegt darin, dass nur höchstens 50 Prozent der Immobilie verkauft werden, d.h. der Verkäufer bleibt weiterhin Miteigentümer der Immobilie. Nach Vertragsabschluss zahlt der Käufer dem Verkäufer den vereinbarten Kaufpreis und der Verkäufer kann sofort frei über das Geld verfügen. Auch wenn das Modell erst einmal verlockend klingt, sollten die Vor- und Nachteile eines Immobilien-Teilverkaufs sorgfältig abgewogen werden.

Teilverkauf wird als spannende Alternative zum lebenslangen Wohnrecht beworben.

Vorteile des Teilverkaufs

In den eigenen vier Wänden wohnen bleiben

Ein eindeutiger Vorteil des Teilverkaufs besteht darin, dass der Verkäufer in seiner vertrauten Umgebung bleiben kann, ohne umziehen zu müssen. Nicht selten sind ältere Menschen mit der Herausforderung konfrontiert, im Rentenalter größere Ausgaben wie zum Beispiel Sanierungsarbeiten im Haus zu bewältigen, für welche die Rente schlicht und einfach nicht ausreicht. Dies führt nicht selten zum Verkauf der Immobilie, was wiederum zur Folge hat, dass die Menschen aus Ihrem vertrauten Umfeld gerissen werden. Der Teilverkauf der Immobilie ermöglicht es, dies zu vermeiden.

Wirtschaftliche Unabhängigkeit im fortgeschrittenen Lebensalter

Ein weiterer Vorteil des Teilverkaufs ist die Möglichkeit, finanzielle Freiheit im Ruhestand zu genießen. Vielleicht träumt man von einer Weltreise oder möchte die eigenen Kinder und Enkeln finanziell unterstützen. Möglicherweise stehen im Haus auch Sanierungs- oder Renovierungsarbeiten an, die aus der monatlichen Rente nicht gezahlt werden können. Durch den Teilverkauf der eigenen Immobilie sind ältere Menschen finanzstärker und können einen Teil des Kapitals, das in ihrer Immobilie schlummert, noch zu Lebzeiten nutzen.

Miteigentümer bleiben

Da nur ein Teil der Immobilie verkauft wird, bleibt der Verkäufer Miteigentümer der Immobilie. Im Gegensatz zum Immobilienverkauf mit lebenslangem Wohnrecht oder Nießbrauchrecht behält der Verkäufer die Verantwortung für das Eigenheim. Dies hat den Vorteil, dass die Immobilie nach wie vor zum Teil einem selbst gehört und somit auch als Erbe erhalten bleibt. Auch von einer möglichen Wertsteigerung des nicht-verkauften Teils profitiert man als Teileigentümer.

Veräußerung rückgängig machen

Im Unterschied zu einem herkömmlichen Immobilienverkauf bietet der Teilverkauf die Möglichkeit der Rückabwicklung: Der verkaufte Teil kann vom Miteigentümer oder seinen Erben zurückgekauft werden. Es sollte allerdings beachtet werden, dass bei einer Wertsteigerung der Immobilie ein höherer Betrag als der ursprünglich erhaltene Verkaufspreis gezahlt werden muss.

Durch das Nießbrauchrecht abgesichert

In der Regel wird nach Abschluss des Teilverkaufs ein Nießbrauchrecht für den Verkäufer ins Grundbuch eingetragen. Das Nießbrauchrecht kann auf Wunsch auch auf den Lebensgefährten, der die Immobilie ebenso bewohnt, erweitert werden. Durch das Nießbrauchrecht zieht der Verkäufer alle wirtschaftlichen Vorteile aus der Immobilie, einschließlich steuerlicher Abschreibungen oder Mieteinnahmen, in vollem Umfang.

Durch den Teilverkauf vom Haus können Senioren in ihrer vertrauten Umgebung bleiben.

Nachteile des Teilverkaufs

Zahlung eines Nutzungsentgeltes auf den verkauften Anteil

Beim Teilverkauf einer Immobilie veräußert man einen Teil seines Eigentums, behält jedoch das Nießbrauchrecht für die gesamte Immobilie. Für diesen Vorteil, dass man den verkauften Anteil weiterhin bewohnen oder anderweitig wirtschaftlich nutzen kann, wird ein monatliches Nutzungsentgelt erhoben. Die Höhe dieses Nutzungsentgelts richtet sich nach dem Wert des verkauften Anteils, dem Anbieter und der Dauer der Festschreibung ab. Wenn mit dem Käufer beispielsweise ein für 10 Jahre fixiertes jährliches Nutzungsentgelt von 5% des Preises für den verkauften Anteil vereinbart werden, zahlt man beim Verkauf eines Immobilienanteils im Wert von 100.000 Euro ein jährliches Nutzungsentgelt von 5.000 Euro.

Wenn die Fixierung des Nutzungsentgeltes ausläuft, wird dieses angepasst. Zur Grundlage der Anpassung kann dann je nach vertraglicher Vereinbarung zum Beispiel der Verbraucherindex, die Bundesrendite oder der EURIBOR liegen. Es wird dringend dazu geraten, vor dem Teilverkauf der Immobilie genauestens nachzurechnen, was für eine monatliche Belastung durch das Nutzungsentgelt entsteht und ob dieses finanziell tragbar ist. Denn sollte dies nicht der Fall sein, handelt es sich um einen Vertragsbruch und der Bewohner muss im schlimmsten Fall die Immobilie verlassen. Die Möglichkeit einer Erhöhung des Nutzungsentgeltes nach Ablauf der Fixierung sollte ebenso berücksichtigt werden – über die genaue Höhe lässt sich zum Zeitpunkt des Vertragsabschlusses jedoch kaum eine Aussage machen.

Tragen der laufenden Kosten

Nicht nur das monatliche Nutzungsentgelt bedeutet eine regelmäßige finanzielle Belastung, die nicht außer Acht gelassen werden sollte – der Bewohner und Haupteigentümer trägt auch jegliche laufende Kosten der Immobilie. Darunter fallen Ausgaben wie die Gebäudeversicherung, Grundsteuer, Heizung, Wasser und Strom.

Übernahme der Instandhaltungskosten

Beim Teilverkauf werden die Bestimmungen zur Instandhaltung in der Miteigentümervereinbarung festgelegt, eine individuelle Gestaltung der Regelungen ist möglich. In der Regel trägt der Bewohner der Immobilie als Haupteigentümer trotz des Verkaufs eines Teils seiner Eigentumsanteile die gesamten Kosten für die Instandhaltung. Diese zusätzliche finanzielle Belastung sollte vom Verkäufer der Immobilie berücksichtigt werden, denn keine Immobilie wird auf Dauer ohne Investitionen auskommen – im Laufe der Zeit werden Reparaturen, aber möglicherweise auch eine Modernisierung (z. B. Heizungsanlage, Dämmung, Dach) erforderlich sein.

Kompliziertes und teures Modell bei späterem Gesamtverkauf

Im Vergleich zu klassischer Immobilienverrentung mit Modellen wie lebenslanges Wohnrecht, Nießbrauch oder auch Leibrente, ist der Teilverkauf noch ein relativ neues und auch recht unübersichtliches Konstrukt. Während der Teilverkauf an sich relativ schnell über die Bühne geht, kann ein Rückkauf oder Verkauf der restlichen Eigentumsanteile an Dritte kompliziert und vor allem kostspielig werden. Obwohl der Rückkauf des veräußerten Anteils grundsätzlich möglich ist, ist er in der Regel aus finanzieller Sicht nicht sinnvoll. Der Rückkaufspreis übersteigt nämlich meist den ursprünglichen Verkaufspreis, den man vom Käufer erhalten hat. Zudem entstehen erneut Kaufnebenkosten für den Notar und die Grunderwerbsteuer.

Bei Verkauf der restlichen Eigentumsanteile an Dritte ist es nicht unwahrscheinlich, dass der Erlös nicht der eigenen Eigentumsquote entspricht. Denn meist haben sich die Teilkauf-Unternehmen ihre Rendite vertraglich abgesichert, so dass sie einen Mindesterlös bekommen, der vom tatsächlich erzielten Verkaufserlös unabhängig ist. Dies geht auf Kosten der Senioren und kann im Falle eines Wertverlusts der Immobilie ein bedeutender finanzieller Nachteil sein.

Beim Teilverkauf der Immobilie sollten alle Vertragsbestimmungen genau geprüft werden.

Schreiben Sie einen Kommentar