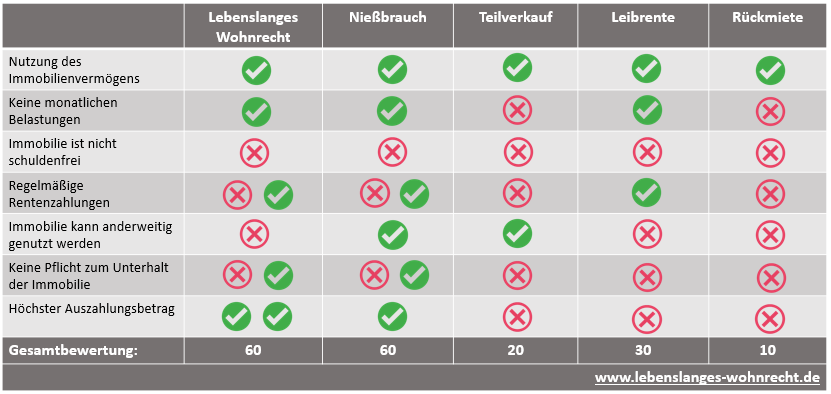

Erbschaftsteuer und das lebenslange Wohnrecht

Eine verwitwete Frau muss unnötigerweise Erbschaftssteuer weil sie das Haus zu früh an ihre Tochter verschenkt hat. Die Frau und ihr Ehemann waren beide Eigentümer des Hauses. Nach dem Tod ihres Ehemannes erbte die Frau das komplette Haus. Bis dahin waren sie und ihr Mann bereits viele Jahre Eigentümer des Hauses, so dass das Haus steuerfrei in ihr Eigentum überging.

Doch nun begang sie den Fehler bereits nach etwa 1,5 Jahren als Eigentümerin das Anwesen an ihre Tochter zu verschenken. Sie sicherte sich jedoch ein lebenslanges Wohnrecht zu als Ausgleich. Das Fianzamt revidierte die Befreiung von der Erbschaftsteuer wogegen die Dame klagte. Doch sie verlor nicht nur in erster Instanz sondern letztlich auch vor dem Bundesfinanzhof.

Immobilie mit lebenslangem Wohnrecht zu früh verschenkt

Für eine steuerbefreiende Wirkung müsste die verschenkte Haushälfte sich mindestens 10 Jahre in ihrem Eigentum befunden haben. Dafür ist es auch irrelevant ob sie als Ehepartnerin weiter im Haus wohnen bleibt oder die Immobilie innerhalb der eigenen Familie verschenkt wird. Eine andere Möglichkeit wäre das Bewohnen der Immobilie für 2 Jahre. Auch in diesem Fall gilt die Steuerbefreiung. Die Frau wäre aber gut beraten gewesen, die Immobilie erst nach 2 Jahren in das Eigentum der Tochter übergehen zu lassen.

Erbschaftssteuer und Schenkungssteuer sind identisch in der Höhe

Die Erbschaftssteuer und die Schenkungssteuer sind gleich hoch. Jedes Kind hat einen Schenkungs- und Erbschaftsfreibetrag in Höhe von 400.000 Euro. Übersteigt der Wert diese Summe, werden in der Steuerklasse 1 beispielsweise Steuersätze von 7 % bis zu 30 % Erbschafts- bzw. Schenkungssteuer fällig.

Schreiben Sie einen Kommentar